Podatki przy przekształceniu w prostą spółkę akcyjną to kwestia, która budzi wiele wątpliwości wśród przedsiębiorców. Sama transformacja spółki w prostą spółkę akcyjną staje się coraz popularniejsza, szczególnie wśród startupów, spółek technologicznych i firm planujących pozyskanie inwestora.

Jednak zanim podejmiesz decyzję o przekształceniu, warto wiedzieć, czy wiąże się ono z obowiązkiem zapłaty podatków – w szczególności PCC, CIT i VAT.

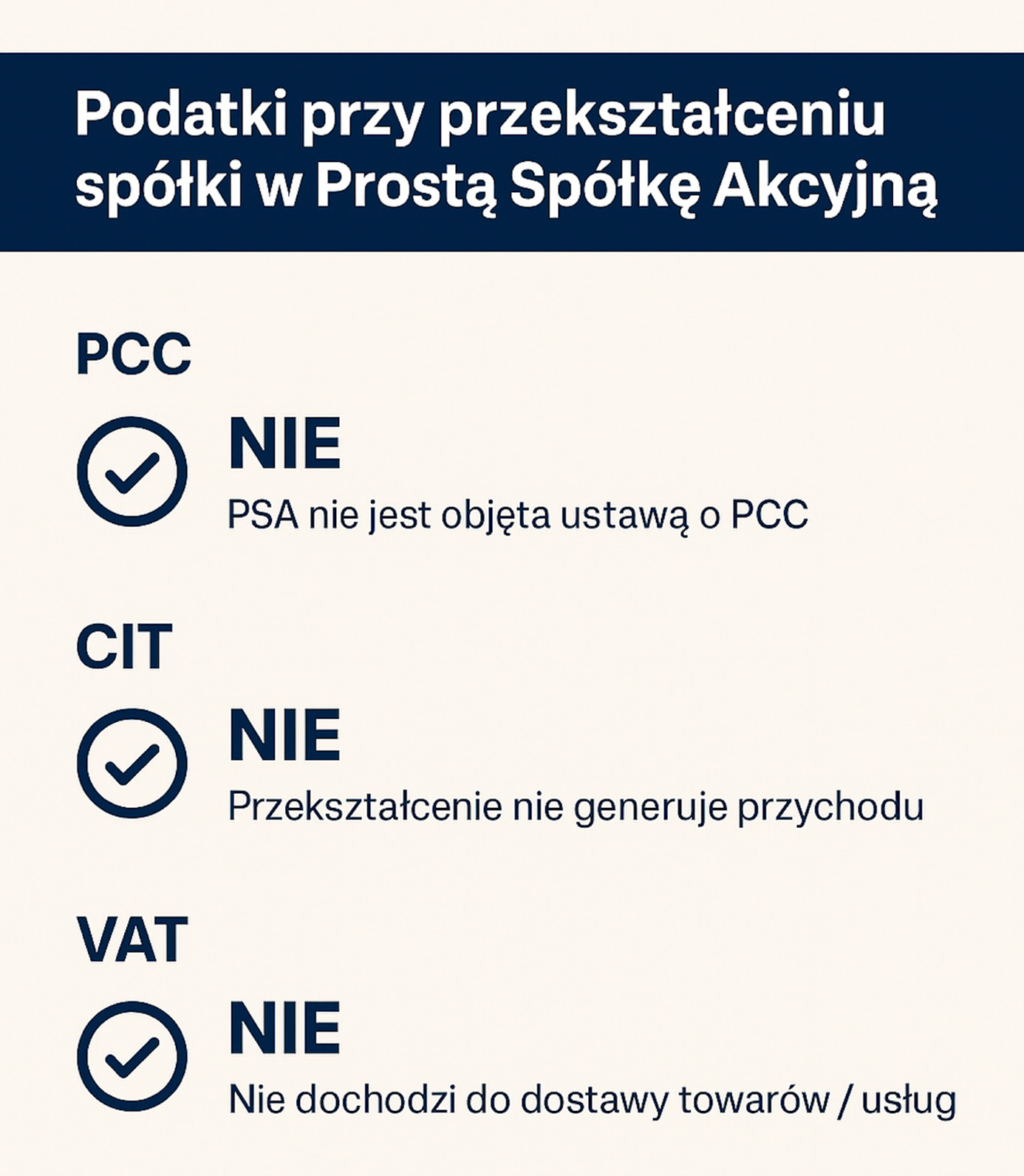

PCC a przekształcenie w prostą spółkę akcyjną – czy trzeba płacić?

W praktyce jednym z najczęstszych pytań jest: czy przekształcenie spółki w Prostą Spółkę Akcyjną podlega PCC?

Odpowiedź brzmi: nie – przekształcenie spółki w prostą spółkę akcyjną nie podlega opodatkowaniu PCC.

Zgodnie z ustawą o podatku od czynności cywilnoprawnych (PCC), opodatkowaniu podlegają czynności dotyczące spółek osobowych i spółek kapitałowych. Jednak prosta spółka akcyjna nie została wymieniona w ustawie o PCC jako podmiot opodatkowany.

Dlatego niezależnie od tego, czy przekształcasz spółkę z o.o., spółkę komandytową czy jednoosobową działalność gospodarczą (JDG), nie zapłacisz PCC przy przekształceniu w prostą spółkę akcyjną.

Czy przekształcenie w prostą spółkę akcyjną podlega CIT?

Przekształcenie w prostą spółkę akcyjną nie powoduje powstania przychodu, a zatem nie podlega opodatkowaniu podatkiem dochodowym (CIT) ani po stronie spółki przekształcanej, ani wspólników. Dochodzi do sukcesji uniwersalnej, co oznacza, że prosta spółka akcyjna wchodzi w ogół praw i obowiązków poprzednika prawnego.

Jednak od dnia przekształcenia prostej spółki akcyjnej staje się podatnikiem CIT, co wiąże się z obowiązkiem prowadzenia pełnej księgowości i składania deklaracji podatkowych.

VAT a przekształcenie spółki w prostą spółkę akcyjną

Tak samo jak w przypadku PCC i CIT, przekształcenie spółki w prostą spółkę akcyjną nie podlega opodatkowaniu VAT.

Nie dochodzi bowiem do dostawy towarów ani świadczenia usług w rozumieniu ustawy o VAT. Nie występuje też nowy podatnik – prosta spółka akcyjna jest następcą prawnym spółki przekształcanej. Po przekształceniu należy jedynie złożyć aktualizację VAT-R w urzędzie skarbowym w ciągu 7 dni.

Podsumowanie: podatki przy przekształceniu w prostą spółkę akcyjną

| Rodzaj podatku | Czy obowiązuje przy przekształceniu w prostą spółkę akcyjną? | Uwagi |

|---|---|---|

| PCC | ❌ NIE | prosta spółka akcyjna nieobjęta ustawą o PCC |

| CIT | ❌ NIE | przekształcenie nie generuje przychodu |

| VAT | ❌ NIE | brak dostawy towarów / usług |

Wnioski praktyczne – jak zaplanować bezpieczne przekształcenie w prostą spółkę akcyjną?

Podatki przy przekształceniu w prostą spółkę akcyjną nie stanowią problemu – proces jest neutralny podatkowo i nie generuje PCC, CIT ani VAT. Trzeba jednak pamiętać o obowiązkach aktualizacyjnych, takich jak NIP-8, VAT-R, CRBR czy zgłoszenia w ZUS.

Przed przekształceniem warto przeanalizować również, czy nie zmieniają się obowiązki koncesyjne, nie trzeba uzyskać nowych zgód lub wpisów oraz czy konieczne jest zawarcie umowy o prowadzenie rejestru akcjonariuszy.

Szukasz wsparcia?

Jeśli planujesz przekształcenie w prostą spółkę akcyjną i chcesz uniknąć błędów formalnych, podatkowych lub rejestrowych – skontaktuj się z nami. Zajmiemy się wszystkim: od planu przekształcenia, przez notariusza, aż po wpis do KRS i aktualizacje w urzędach.

Więcej informacji o przekształceniu od strony praktycznej znajdziesz na naszym blogu:

- co dzieje się z NIP, REGON i nr KRS firmy przy przekształceniu oraz

- jaki czynności należy podjąć w celu przekształcenia w prostą spółkę akcyjną.

Jeśli chcesz zadać pytania naszym ekspertów dołącz do naszej grupy na Facebooku.