Czy spółka powstała z przekształcenia jednoosobowej działalności gospodarczej w prostą spółkę akcyjną może korzystać z preferencyjnej stawki 9% CIT? To pytanie zadaje sobie wielu przedsiębiorców planujących transformację swojej firmy.

W artykule omawiamy dwa kluczowe zagadnienia:

-

opodatkowanie wypłaty wspólnikom zysków wypracowanych jeszcze w JDG,

-

wysokość podatku CIT płaconego przez prostą spółkę akcyjną po przekształceniu.

Dzięki tej analizie dowiesz się, jak wygląda CIT po przekształceniu JDG w prostą spółkę akcyjną i kiedy można stosować stawkę 9%.

Więcej o samym procesie przekształcenia JDG w prostą spółkę akcyjną znajdziesz TUTAJ.

Opodatkowanie wypłaty zysku sprzed przekształcenia

Jeśli podjąłeś decyzję o przekształceniu, musisz pamiętać, że zmieniają się zasady opodatkowania. Na dzień transformacji przedsiębiorca prowadzący JDG i posiadający zgromadzone zyski powinien zdecydować, czy wypłacić je przed powstaniem prostej spółki akcyjnej. W przeciwnym razie wypłata może zostać potraktowana jak dywidenda.

Stanowisko organów podatkowych

-

Dawniej: fiskus twierdził, że wypłata zysku już raz opodatkowanego PIT-em w JDG nie powinna być drugi raz opodatkowana, nawet gdy realizuje ją prosta spółka akcyjna.

-

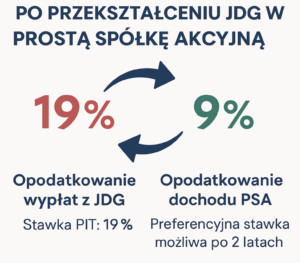

Obecnie: dominuje pogląd, że taka wypłata stanowi dochód z udziału w zyskach osób prawnych. W efekcie akcjonariusz płaci PIT w wysokości 19%.

Dlatego warto rozważyć wcześniejszą wypłatę zysków netto jeszcze w JDG. Alternatywnie można wyłączyć z majątku niektóre składniki przed przekształceniem.

Opodatkowanie dochodu prostej spółki akcyjnej po przekształceniu JDG

W roku, w którym nastąpiło przekształcenie, oraz w roku kolejnym prosta spółka akcyjna nie może korzystać z preferencji 9% CIT. W tym czasie spółka płaci podatek według stawki 19%.

Kiedy możliwy jest CIT 9%?

Od trzeciego roku działalności spółka może korzystać z obniżonej stawki, o ile spełnia określone warunki:

-

posiada status małego podatnika (przychody do 2 mln euro rocznie),

-

obniżona stawka obejmuje tylko dochody inne niż kapitałowe.

Dochody kapitałowe zawsze 19%

Dochody z dywidend, umorzenia akcji czy zbycia wierzytelności zawsze podlegają 19% CIT. W tej kategorii brak możliwości zastosowania obniżonej stawki.

Podsumowanie – CIT po przekształceniu JDG w prostą spółkę akcyjną

-

Zyski wypracowane w JDG i wypłacone po przekształceniu mogą zostać potraktowane jak dywidenda (19% PIT).

-

Dochód prostej spółki akcyjnej w roku przekształcenia i w roku następnym jest opodatkowany 19% CIT.

-

Dopiero od trzeciego roku, po spełnieniu warunków małego podatnika, można stosować preferencję 9%.

W rezultacie podstawowa stawka CIT po przekształceniu JDG w prostą spółkę akcyjną to 19%. Obniżona stawka 9% jest możliwa, ale dopiero po dwóch latach i przy zachowaniu limitu przychodów.

Jeśli masz pytania dotyczące przekształcenia i opodatkowania, dołącz do naszej Facebooku.

Autor artykułu

Biuro Rachunkowe Taxo

Zespół prosta-spolka.pl to doświadczeni prawnicy oraz doradcy podatkowi, gotowi zapewnić kompleksowe wsparcie dla Twojej działalności. Oferujemy porady prawne, interpretacje przepisów, reprezentację przed organami państwowymi oraz doradztwo podatkowe. Skupiamy się na dostarczaniu profesjonalnych rozwiązań dedykowanych Prostej Spółce Akcyjnej prawnych i podatkowych, zgodnych z aktualnymi przepisami.